Stambeni krediti u Srbiji postali su značajan alat za mnoge građane koji žele da reše svoje stambeno pitanje. Različite banke nude kredite sa različitim uslovima, te je važno pažljivo analizirati ponude pre donošenja odluke.

- Promene kamatnih stopa: Kamatne stope se mogu menjati, pa je važno redovno proveravati najnovije informacije na sajtovima banaka ili finansijskim portalima.

- Dokumentacija: Pripremite dokumente kao što su potvrda o zaposlenju, izvodi iz banke, i kupoprodajni ugovor pre apliciranja za kredit.

- Pregovaranje: Pregovarajte sa bankama o kamatnim stopama i uslovima kako biste dobili povoljnije uslove.

- Fiksna vs. Promenljiva kamata: Fiksna kamata ostaje ista tokom otplate, dok promenljiva može varirati. Odaberite zavisno od tržišne situacije.

- Dodatni troškovi: Obratite pažnju na troškove obrade kredita, osiguranje, i procenu nekretnine koji povećavaju ukupne troškove.

Najnovije kamatne stope i uslovi za stambene kredite u Srbiji 2024.

Kamate na stambene kredite mogu biti fiksne ili promenljive. Fiksna kamata ostaje ista tokom celog perioda otplate, dok promenljiva kamata može varirati u zavisnosti od tržišnih uslova. Trenutne kamatne stope kreću se od 2% do 4% za kredite u evrima, dok su kamate za kredite u dinarima nešto više, obično od 4% do 6%.

Period otplate može biti različit, najčešće od 10 do 30 godina. Duži period otplate smanjuje mesečnu ratu, ali povećava ukupne troškove kredita zbog kamate.

Evo tabele za iznos kredita od 8.000.000 RSD sa periodom otplate od 20 godina:

| Banka | Iznos kredita (RSD) | NKS (%) | EKS (%) | Mesečna rata (RSD) |

|---|---|---|---|---|

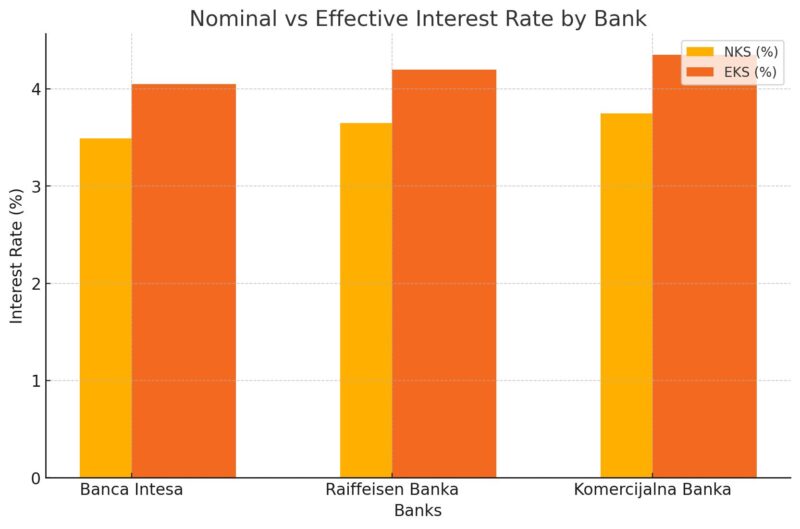

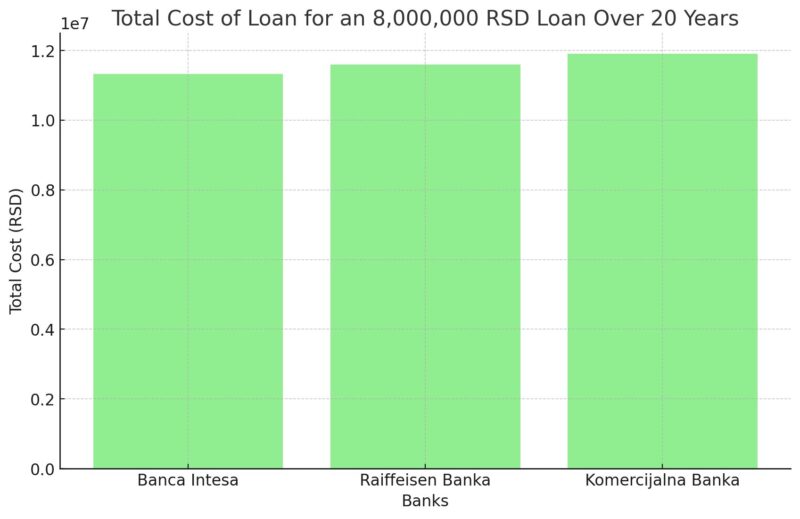

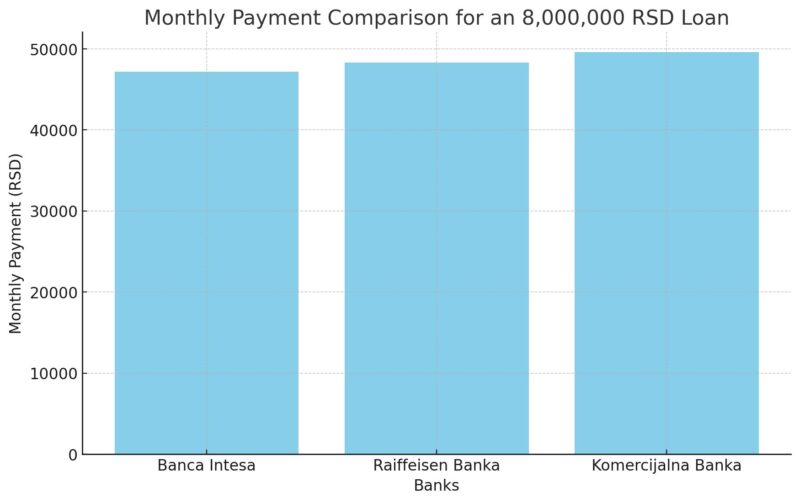

| Banca Intesa | 8,000,000 | 3.49 | 4.05 | 47,200 |

| Raiffeisen Banka | 8,000,000 | 3.65 | 4.20 | 48,320 |

| Komercijalna Banka | 8,000,000 | 3.75 | 4.35 | 49,600 |

„Sledeći grafikon prikazuje razlike između nominalnih i efektivnih kamatnih stopa za vodeće banke, što može uticati na vašu odluku pri izboru kredita.“

Učešće kod kupovine nekretnine

Većina banaka zahteva određeno učešće, koje se kreće od 10% do 30% vrednosti nekretnine. Ovo znači da kupac mora unapred obezbediti deo sredstava, dok ostatak pokriva kredit.

Troškovi i Naknade

Pored kamate, pri uzimanju stambenog kredita treba uzeti u obzir i dodatne troškove, kao što su:

- Naknada za obradu kredita (obično 0.5% do 1% iznosa kredita)

- Troškovi procene nekretnine

- Osiguranje kredita ili nekretnine

„Sledeći grafikon prikazuje ukupne troškove kredita za iznos od 8.000.000 RSD na period od 20 godina kod vodećih banaka. Ovaj prikaz vam omogućava da sagledate celokupne finansijske obaveze, što može biti presudno pri donošenju odluke o izboru kredita.“

Kriterijumi za Odobravanje

Banke procenjuju kreditnu sposobnost podnosioca zahteva na osnovu nekoliko faktora:

- Stabilnost i visina Prihoda

- Radni staž i vrsta zaposlenja

- Kreditna istorija i postojeći dugovi

Valutna Klauzula

Većina stambenih kredita u Srbiji je vezana za evro (valutna klauzula). Ova opcija smanjuje rizik za banke, ali može predstavljati dodatni rizik za korisnike kredita u slučaju promene kursa dinara prema evru.

Tabela mesečnih rata za stambeni kredit od 50.000 € za različite periode otplate prikazana je ispod:

| Rok otplate (godine) | mesečna rata (€) |

| 15 | 345.29 |

| 20 | 277.30 |

| 30 | 210.80 |

Ove cifre su izračunate na osnovu prosečne kamatne stope od 3% godišnje.

„Sledeći grafikon prikazuje razlike u mesečnim ratama za kredit od 8.000.000 RSD kod vodećih banaka. Ove informacije mogu vam pomoći da sagledate kako različiti uslovi kredita utiču na mesečne troškove, što je ključni faktor pri izboru kredita.“

Kako izabrati najbolji stambeni kredit:

Izbor najboljeg stambenog kredita zavisi od nekoliko ključnih faktora. Prvo, uporedite nominalne i efektivne kamatne stope (NKS i EKS) među različitim bankama. Drugo, razmotrite da li želite fiksnu ili promenljivu kamatnu stopu; fiksna nudi stabilnost, dok promenljiva može biti povoljnija na duže staze. Takođe, obratite pažnju na dodatne troškove, kao što su troškovi obrade kredita i osiguranja. Na kraju, uzmite u obzir fleksibilnost u otplati i opcije za prevremenu otplatu kredita.

„Iz prikazanih podataka vidimo da, iako su kamatne stope slične među bankama, ukupni troškovi i mesečne rate mogu značajno varirati. Pre donošenja konačne odluke, važno je uzeti u obzir sve faktore i prilagoditi izbor kreditnog proizvoda svojim potrebama.“

Stambeni kredit je dugoročna finansijska obaveza koja zahteva pažljivo planiranje i procenu. Razumevanje svih aspekata kredita može pomoći u donošenju najbolje odluke i izbegavanju potencijalnih problema u budućnosti.